- La industria de reuniones ha dejado en 2022 en España un gasto de 10.435 millones de euros y se prevé un volumen por encima de los 12.100 millones en 2023

- Los mercados próximos a España siguen siendo una oportunidad para captar cada vez más clientes, poniendo en marcha una estrategia de segmentación inteligente

- El gasto medio diario del viajero de reuniones sube hasta los 335 euros, triplicando el gasto del turista vacacional.

La firma de consultoría y servicios profesionales BRAINTRUST, líder en el sector turístico, ha emitido un nuevo informe de la industria, en este caso una radiografía amplia del sector de reuniones en España, donde ha trabajado para el Spain Convention Bureau un año más, analizando en este caso la demanda nacional e internacional, cómo ha cambiado ésta, y como la oferta de destinos de reuniones debe transformarse en el futuro para seguir siendo líderes. El informe ha sido financiado por la Secretaría de Estado de Turismo.

La industria de reuniones llega en 2022 hasta los 10.435 millones de euros, casi duplicando las cifras obtenidas el año anterior, y prevé un volumen de 12.100 millones en 2023

El 2022 ha sido sin duda el año de la recuperación del turismo. Si bien es cierto que, según datos de la WTTC, el turismo mundial se situaba aún en un 63% de recuperación respecto a los niveles de 2019, las principales potencias turísticas a nivel receptivo tuvieron un comportamiento notablemente superior a esa media global.

Es un hecho que el turismo vacacional ha vuelto, pero no es menos cierto que también lo ha hecho la industria de reuniones y eventos, cuajando un 2022 más que notable y con perspectivas optimistas para 2023.

Según datos del Spain Convention Bureau, la red de entidades locales que agrupa en la actualidad a 63 destinos de congresos en el seno de la Federación Española de Municipios y Provincias (FEMP), España cerró una cifra de negocio de 10.435 millones de euros, lo que supone solo un 15% menos respecto a 2019 y prácticamente duplicar lo conseguido en 2021.

Por otro lado, tanto los datos existentes como los expertos del sector concluyen que las reuniones presenciales han vuelto para quedarse y que el componente híbrido o virtual permanecerá como una herramienta que mejore la conectividad, la sostenibilidad y permita complementar, mejorar y aportar valor a los eventos.

Prueba de ello es que, según el barómetro realizado por el Spain Convention Bureau, más del 80% de los encuentros volverán a celebrarse de forma presencial en 2023 y se prevé que la mitad de los espacios de reuniones tengan una ocupación superior al 75% de media anual.

Así las previsiones indican que en este 2023 se podrían rebasar los 12.100 millones de euros, rozando ya los niveles pre-pandemia, superando en la recuperación al business travel que adolece de una mayor ralentización, dado que no espera su recuperación hasta 2025 a nivel mundial.

Los mercados próximos a España suponen una oportunidad para captar más clientes, poniendo en marcha una estrategia de segmentación inteligente

Según el estudio realizado por la consultora BRAINTRUST para el Spain Convention Bureau, en donde se analiza de manera exhaustiva la demanda en la industria de reuniones tanto a nivel nacional como internacional, se determinan diferentes áreas de oportunidad para el desarrollo de reuniones en España, donde si bien es cierto que los mercados próximos analizados (Alemania, Reino Unido, Francia, Benelux, Italia y Portugal ) suponen prácticamente la mitad del volumen de negocio internacional, existen grandes posibilidades de crecimiento atendiendo al potencial que todos ellos presentan y a la fortaleza de la marca España en esta industria.

A la luz del estudio se abre un horizonte de futuro en el que el posicionamiento de España es, a priori, privilegiado; pero que, tras el “efecto descorche” de la vuelta a la normalidad, debe contar con una transformación lógica y necesaria de la oferta para cumplir con las necesidades y propósito de los organizadores.

Los destinos deben tener en cuenta las nuevas necesidades de los clientes, tanto organizadores como asistentes, focalizadas por un lado en digitalización y tecnologías y por otro en una evolución clara en la experiencia hacia el leisure; nuevas localizaciones y enclaves para el evento además de otros mantras como la sostenibilidad o la profesionalidad del sector.

Clasificando a los clientes en función de sus necesidades concretas, BRAINTRUST ha señalizado 6 segmentos de clientes reconocidos por su comportamiento actitudinal, y que son los siguientes:

Segmentos de clientes internacionales identificados por sus patrones de consumo de reuniones

(Elaboración de BRAINTRUST para el Spain Convention Bureau)

Para Angel García Butragueño, director de Turismo en BRAINTRUST: “Adaptar la oferta a la nueva demanda existente pasa por llevar a cabo estrategias de segmentación avanzadas, no solo por mercado de origen o por sectores de actividad, sino comprendiendo cuál es el público objetivo al que cada destino quiere dirigirse según sus fortalezas y capacidades para posteriormente analizar dónde se encuentra y cuál es la propuesta más adaptada a cada cliente, aumentando así las probabilidades de éxito y descartando segmentos o nichos de mercado que no encajan con la oferta del destino.

La evolución hacia el evento del “presente/futuro” pasa por el desarrollo de encuentros que generen una mayor conexión entre los asistentes a través de experiencias personalizadas, una mayor concienciación social tanto a nivel medioambiental como en accesibilidad y diversidad además de generar experiencias locales, imprescindibles para fomentar la presencialidad, la pernoctación y elevar el gasto medio.

En esa senda el papel del Spain Convention Bureau es crítico, dado su rol de integrador de la oferta de sus destinos asociados, y de su especialización en promoción y comunicación, aunando esfuerzos y optimizando sinergias de todos los Convention Bureaus y sus asociados a nivel local, trabajo que realiza con mucho éxito”.

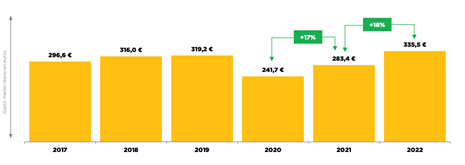

El gasto medio diario del viajero de reuniones sube hasta los 335 euros, triplicando el gasto del turista vacacional

La inflación, los conflictos geopolíticos, y el encarecimiento de los costes en las empresas son retos que están presentes en todas partes a la hora de organizar reuniones, y así lo manifiesta el estudio en el que las compañías reiteran la necesidad de reunirse, aunque mirando mucho los precios, que podrían provocar un cambio de destino, si éstos se disparasen.

Las compañías entrevistadas declaran que España es uno de los mejores países para organizar reuniones, por su alto nivel de experiencia entregada y flexibilidad, así como una relación calidad-precio razonable, comparado con otros destinos de tarifas más elevadas como Francia, Italia o Reino Unido.

La propia industria y todos los actores de la cadena de valor llevan tiempo reivindicando el impacto positivo de este sector, que mueve mucho dinero, desestacionaliza la demanda, consume escasos recursos, promueve mucho empleo, y deja mucha riqueza y legado en los destinos y comunidades.

Así el gasto medio diario por viajero se eleva en 2022 hasta los 335 euros, que, si bien está amplificado por el efecto inflación, supera ya con creces el gasto de 2019, donde se situaba en 319 euros. Este gasto medio debe transmitir la imperiosa necesidad de trasladar a los

estamentos políticos y organismos públicos y privados, la aportación de las reuniones a la economía de los destinos, frente a otros tipos de viajeros como el vacacional.

Gasto medio diario del viajero de reuniones

(Elaboración de BRAINTRUST para el Spain Convention Bureau)

Hay que diseñar una estrategia de futuro reforzando las áreas críticas de la oferta España: la propuesta de valor, el talento, el mensaje y la imagen de marca

En el estudio de BRAINTRUST para el Spain Convention Bureau, los clientes de los países analizados, han manifestado la necesidad de mejorar la oferta en base a 4 palancas prioritarias:

- Pasando de una propuesta de valor tradicional a una propuesta más innovadora y sostenible.

- Migrando de un talento profesional continuista y analógico a un talento renovado y digital.

- Potenciando la imagen de marca, mudando de una mirada de oferta vacacional a un ángulo de una oferta de reuniones, incentivos, eventos y congresos.

- Personalizando el mensaje, modificando la habitual segmentación por país o sector de empresas, hasta un planteamiento de segmentación más actitudinal que tenga en cuenta los requerimientos específicos de cada compañía.

Para José Manuel Brell, socio responsable de la práctica de Estudios y Modelos Cuantitativos, y de la Industria de Turismo y Ocio en BRAINTRUST: “Para llevar a cabo esta transformación, los destinos cuentan con un aliado fundamental, la Marca España.

Nuestro país ocupa el primer lugar del Bloom Consulting Country Brand Ranking Tourism, mientras que según el informe Nation Brands 2022 de Brand Finance la fuerza de la marca España ha crecido un 9%, obteniendo una puntuación de 72 sobre 100 en el Índice de Fortaleza de Marca y la calificación de marca AA.

Este valor de marca debe trasladarse al sector de las reuniones y las entidades competentes en materia de turismo están en la obligación de incluir esta industria entre las prioridades estratégicas del sector. Además hay que trabajar sobre las 4 grandes áreas de mejora identificadas por los clientes de la demanda nacional e internacional, poniendo especial atención a la renovación de un talento cada vez más escaso, enriqueciendo y diversificando la propuesta de valor sin que los destinos compitan entre ellos, potenciando dicha imagen de marca España frente a marcas regionales o locales que no son reconocidas, y personalizando el mensaje a cada cliente huyendo de la comercialización masiva.

Sólo así lograremos evolucionar, progresar y seguir siendo líderes de una industria de reuniones sostenible, que cada vez es más relevante en el PIB turístico, y como consecuencia en la economía española”.

{kind=link}

No Responses